El viernes pasado, los analistas esperaban una inflación acumulada de los últimos 12 meses de 8.3% en los EE. UU. El pronóstico se quedó corto, la inflación marcó 8.6%. Los factores determinantes del resultado fueron el aumento de 3.9% en el índice de precios de la energía (gasolina, fuel-oil, electricidad) en relación al nivel de abril y de 1.2% en el índice de precios de los alimentos. El índice Dow Jones cayó 880 puntos, equivalente a un 2.73%. ¿Por qué? Porque el mercado prevé que los futuros aumentos de las tasas de interés de la FED tendrán que ser más intensos para destruir suficientemente demanda agregada y lograr la convergencia con una oferta que ha sido reducida en una parte no despreciable, por las sanciones impuestas por los países desarrollados del hemisferio occidental a Rusia, el segundo, tercer y sexto productor más grande del mundo de gas natural, petróleo y carbón, respectivamente. El objetivo de las sanciones representadas por la suspensión total o parcial de las compras de Occidente a Rusia es deteriorar su economía de manera que no pueda sostener su injustificada invasión de Ucrania.

Uno pensaría que luego de las 629 invasiones que han tenido lugar en la historia de la humanidad entre el año 279 a. C. y el 2022, los países desarrollados habrían sido capaces de desarrollar estrategias y mecanismos efectivos para disuadir al potencial invasor de dar marcha atrás en el intento, evitando el establecimiento de sanciones que terminan convirtiéndose en un boomerang que golpea a todos los países y habitantes del mundo. Lamentablemente, no hemos podido hacerlo. Los promotores de la sanción “zero-made-in-Russia” asumieron que los ingresos por exportaciones de Rusia colapsarían, al no poder vender a Occidente sus commodities de energía que representan una parte considerable de sus exportaciones, lo que provocaría una grave crisis macroeconómica en Rusia. Apostaron que lo anterior desataría un deterioro creciente y acelerado de las condiciones de vida de la población rusa, con la esperanza de provocar la caída de régimen anti-democrático de Putin a través de una revolución interna o un golpe de estado, eventos que según el historiador escocés de la Universidad de Stanford, Niall Ferguson, son extremadamente raros en Rusia. Por alguna razón, los teóricos de las sanciones olvidaron que la enorme participación que tenía Rusia en la oferta de los commodities de energía obligaría a los países desarrollados de Occidente, asociados al club de “fasting” permanente de los combustibles rusos, a salir al mercado global para agenciarse el suministro de estos commodities de energía, lo cual ha provocado un aumento considerable en los precios del gas natural, la gasolina, el gasoil, el fuel-oil y el carbón.

Si Raúl Prebisch fuese ruso y estuviese vivo, estaría muerto de la risa. La sanción impuesta por Occidente, sin proponérselo, ha provocado un cambio extraordinariamente positivo en los términos de intercambio de Rusia en el comercio internacional. Recordemos la tesis Prebisch-Singer que postulaba que, a largo plazo, el precio de los productos básicos primarios disminuye en relación con el precio de los productos manufacturados, provocando el deterioro de los términos de intercambio de las economías basadas en productos primarios. Claro, ni Prebisch ni Singer, cuando desarrollaron la tesis en los años 1940, previeron el impacto que una sanción al comercio impuesta por un grupo de países importadores sobre un país exportador, con una participación considerable en el mercado global de commodities necesarios para el funcionamiento de todas las economías, podría tener en los términos de intercambio del país sancionado.

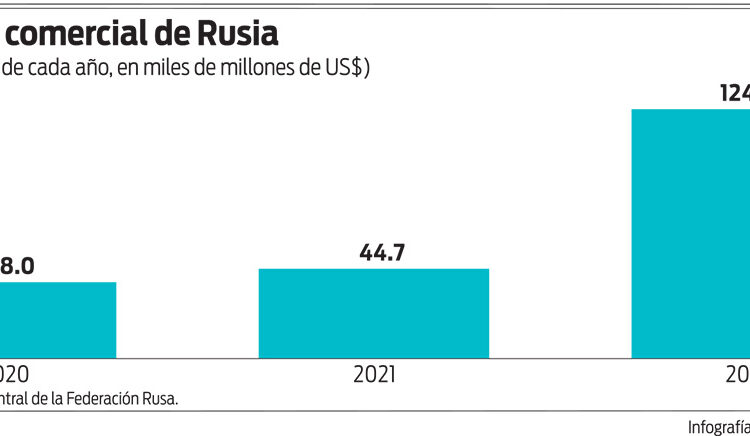

Si los asesores de los gobernantes occidentales que adoptaron la sanción hubiesen tomado Economics 301, el legendario Chicago Price Theory en la tradición Viner-Friedman-Becker-Murphy, es posible que hubiesen recomendado una sanción mucho menos contraproducente. Es cierto que la sanción ha logrado reducir el volumen exportado por Rusia en commodities de energía. Sin embargo, el aumento en los precios internacionales de esos combustibles ha sido varias veces mayor que la disminución del volumen exportado. Mientras en enero-mayo de 2021, Rusia acumuló un superávit en su balanza comercial ascendente a US$44,700 millones, en enero-mayo de 2022, el superávit saltó a US$124,300 millones.

Entre mayo de 2021 y mayo de 2022, las reservas internacionales apenas han disminuido un 3%, debido a que el Banco Central de Rusia ha girado contra ellas para moderar la fuerte depreciación que sufrió el rublo durante el primer trimestre de 2022, la cual fue revertida significativamente en abril y mayo de 2022. El mercado esperaba que la inflación rusa bajase de 17.8% en abril a 17.3% en mayo. Bajó a 17.1%, un resultado más alentador que el esperado por el mercado. Los rusos, definitivamente, están pagando un precio como consecuencia de haber asumido el protagonismo de la invasión 629 en la historia de la humanidad, pero la mejora de sus términos de intercambio indica que todavía tienen mucho oxígeno en el tanque.

Gracias al efecto de las sanciones sobre el precio de los commodities de energía de Rusia, el valor de las reservas de gas natural de Rusia ha aumentado en US$35,368 billones, las de petróleo en US$4,231 billones y las de carbón en US$42,699 billones. Mientras eso sucede, los hogares, inversionistas, empresas y fondos de pensiones en los EE. UU., entre otros, debido a las medidas que ha debido adoptar la FED para contener la inflación, han visto evaporar la suma de 9.6 trillones de dólares de su riqueza en activos financieros en lo que va de año, casi el 20% de la que tenían acumulada al final de diciembre de 2021. Con un precio promedio de la gasolina que por primera vez en décadas supera los US$5 el galón en los EE. UU., las perspectivas para los demócratas en las elecciones de medio término de noviembre de 2022 lucen espantosas.

En El Arte de la Guerra, el general y estratega militar chino Sun Tzu, recomendó “mantén a tus amigos cerca, y a tus enemigos más cerca”. Pero como en Occidente seguimos mirando con desdén a la sabiduría china, optamos por el “aplaste por completo a su enemigo” sugerido por Robert Greene en Las 48 Leyes del Poder. En lo que el aplaste tiene lugar, el invasor ruso ha ido solidificando su control sobre la mayor parte del Donbás, avance que ha costado la vida a un número tropas ucranianas que, según Mykhaylo Podolyak, asesor del presidente ucraniano, oscila entre 100 y 200 por día. Más grave aún, una vez Rusia tome el control absoluto del Donbás, estos territorios podrían servir como plataforma para lanzar un ataque adicional a Odesa, la ciudad de Zaporizhzhia y Dnipro.

Occidente jugó la carta de Greene y las cosas no han salido bien. Tratando de aplastar al oso ruso, sin proponérselo, han atentando contra la estabilidad de la economía mundial y llevando a la FED, disfrazada de payaso, a pronosticar lo que nunca ha ocurrido en la historia económica para doblegar la inflación: el “soft landing”. Occidente está todavía a tiempo de reaccionar y poner atención a las recomendaciones de George Kennan, el padre intelectual de la doctrina de la contención de los EE. UU., sobre los límites a la expansión de la OTAN, y a lo que, durante meses, han estado recomendando Henry Kissinger, Niall Ferguson y John Mearsheimer para poner fin a este costoso y doloroso conflicto para la humanidad.

Seguir aplaudiendo el bien articulado “play” que ha montado el presidente y actor ucraniano Volodymyr Zelensky, mientras cientos de soldados ucranianos pierden la vida, no constituye una opción sensata ni razonable. Toda la humanidad está pagando un precio demasiado alto por el camino elegido por Occidente para enfrentar la acción rusa. Lo sensato es forzar una negociación, aún contra el deseo de Zelensky de continuar con este “play” frente a un oso que hasta ahora ha utilizado fundamentalmente la artillería pesada, múltiples sistemas de lanzamiento de cohetes y la aviación. Thomas Schelling, Premio Nobel de Economía del 2005, posiblemente habría recomendado a Occidente evitar a toda costa acorralar o humillar a un oso dotado de 6,257 ojivas nucleares. Cuidado, la situación del oso ruso es muy diferente a la de Saddam o la de Gadafi, ambos con cero ojivas nucleares en los escaparates.

Hay que evitar el regreso de la recesión de la economía mundial al que conducirán los aumentos agresivos de las tasas de interés de los bancos centrales para contener la inflación y una nueva crisis de la deuda pública en las economías emergentes. Luego de la depresión global del 2020, caer de nuevo en recesión en el 2022-2023 puede traer consecuencias graves en lo económico y en lo político. Si Occidente no desea el regreso de Trump en el 2024, debe actuar ya y poner fin a la serie de televisión El Quijote en Ucrania. Es curioso que siendo Trump un crítico consistente de todo lo originario de China, durante su administración, sin decirlo, en lugar de seguir a Greene, optó por la recomendación de Sun Tzu; se mantuvo lo más cerca posible de sus enemigos. Por alguna razón, ninguno de ellos, mientras Trump fue presidente, se lanzó en aventuras como la invasión de Ucrania que se inició el 24 de febrero de 2022.

La entrada Sanctions-push inflation se publicó primero en Periódico El Caribe.

{kind=link}