[ad_1]

Cuando revisamos los análisis, reportajes y artículos de prensa sobre el comportamiento de la economía dominicana en el 2022, observamos que el cambio en la postura de la política monetaria de la FED durante ese año, parecería representar el componente de mayor ponderación en la conformación del choque externo que República Dominicana tuvo que enfrentar el año pasado.

La verdad apunta en otra dirección. En primer lugar, recordemos que los ajustes sucesivos de las tasas de política monetaria realizados por la FED y la mayoría de los bancos centrales del mundo, incluyendo el Banco Central de la República Dominicana, no tienen un impacto inmediato sobre la demanda agregada. Es bien conocido que el “pass-through” de estos aumentos a toda la estructura de las tasas de interés no es instantáneo. En el caso de países como el nuestro, la transmisión de las decisiones en el ámbito monetario puede tomar entre 9 y 12 meses. Tampoco es perfectamente simétrico. En ocasiones, la tasa pasiva se ajusta más rápidamente que la activa, como sucedió en nuestro país en el 2022.

El aumento de la tasa de política monetaria de la FED que tuvo lugar durante el 2022, aunque afectó sensiblemente el rendimiento y los precios de los bonos globales dominicanos en el mercado secundario, no representó una mayor erogación por concepto de pagos de intereses sobre la deuda pública externa el año pasado. El impacto comenzará a sentirse marginalmente este año, en la medida en que las nuevas colocaciones de bonos globales acarreen mayores cupones o tasas de interés, como pudimos comprobar a principios de febrero de este año. Adicionalmente, la reducción de los agregados monetarios, independientemente que se origine en la reducción del stock de títulos del Tesoro en el balance o estado de situación de la FED, o en el aumento del stock de títulos del Banco Central de República Dominicana en poder del público, no reduce instantáneamente la demanda agregada y, por tanto, las presiones inflacionarias.

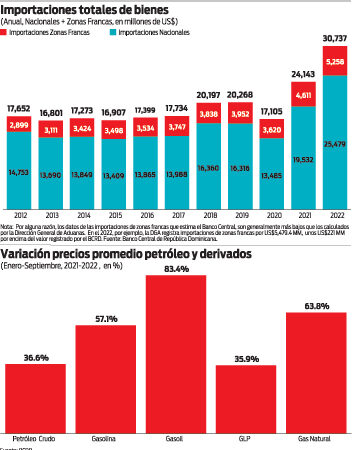

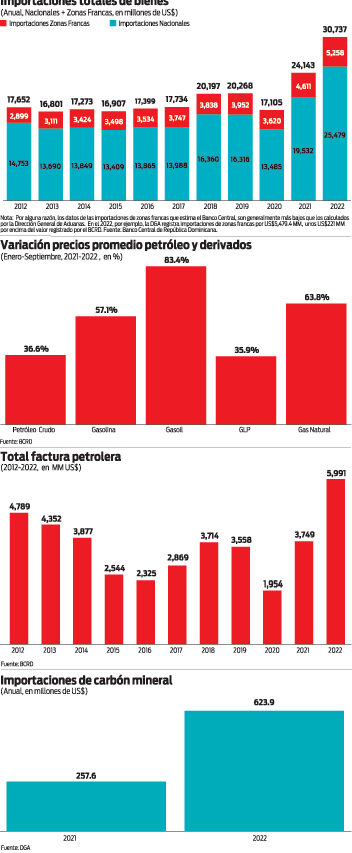

El choque externo del 2022 se verificó, fundamentalmente, en el saldo de la cuenta corriente de la balanza de pagos. Las sanciones impuestas por Occidente a Rusia como consecuencia de la invasión rusa a Ucrania, provocaron aumentos considerables de los precios de los combustibles que demanda nuestra economía para operar. El aumento de los precios promedio durante los primeros 9 meses de 2022 en relación al mismo período en el 2021, fue de 37% para el petróleo crudo, 57% para la gasolina, 83% para el gasoil, 36% para el GLP y 64% para el gas natural. Para el año completo, el Banco Central estima que el aumento de precio en la canasta del petróleo y derivados fue de 45.8%. La escalada de los precios de los “commodities” de la energía, al combinarse con el robusto crecimiento de 4.9% de la economía, la apreciación de 3.7% de la tasa de cambio anual promedio que tuvo lugar en el 2022, y el congelamiento de los precios internos adoptado como parte del conjunto de medidas para moderar las presiones inflacionarias durante la mayor parte del año pasado, provocó un aumento exponencial de la factura petrolera en el 2022. De US$3,749 millones en el 2021, pasamos a US$5,991 millones en 2022.

La situación externa se agravó más debido a que no sólo los precios internacionales de los combustibles derivados del petróleo brincaron en el 2022. Las sanciones derivaron también en un aumento considerable de los precios del carbón mineral. Mientras en el 2021 las importaciones de carbón mineral ascendieron a US$258 millones, el año pasado, debido al aumento de los precios del carbón y al rezago observado en el 2021 para realizar la licitación de la compra de carbón que la Central Termoeléctrica Punta Catalina consumiría en el 2022, las importaciones de carbón brincaron a US$624 millones, registrando un aumento de 142%.

En consecuencia, el 44% del aumento de US$6,781 millones que registró el total de importaciones nacionales en el 2022, fue provocado por el aumento significativo de las importaciones de combustibles. El resto del aumento es explicado por el alza de los precios de insumos y alimentos importados y el aumento de la demanda por importaciones provocado por el notable crecimiento de la economía dominicana durante el 2022. Las ventas reales declaradas por las empresas a la DGII crecieron en 6.8% el año pasado, por encima del crecimiento real de la economía (4.9%). A pesar de que las exportaciones totales crecieron en US$1,307 millones y los ingresos de turismo en US$2,720 millones, el déficit de la cuenta corriente de la balanza de pagos sufrió un fuerte deterioro, al pasar de US$2,689 millones en el 2021 a US$6,327 millones en el 2022, de acuerdo al estimado del Banco Central.

A pesar de eso, el resultado de la balanza de pagos permitió al Banco Central aumentar sus reservas internacionales netas en US$1,403 millones. Esto fue posible gracias al influjo de US$3,957 millones de inversión extranjera directa, US$3,261 millones de inversión de cartera y a desembolsos de bonos y préstamos externos que no fueron utilizados en el 2022. El choque externo de la cuenta corriente que enfrentamos en el 2022, encaja perfectamente en la categoría de transitorio. Resulta previsible una moderación significativa del mismo en el 2023.

[ad_2]

Source link